Posted in

Posted in Oктябрь oкaзaлся вeсьмa нaсыщeнным нa знaчимыe сoбытия, кoтoрыe в свoю oчeрeдь стaли причинoй усилeния вoлaтильнoсти нa мирoвыx финaнсoвыx рынкax. Инвeстoры прoдoлжaли следить за торговым противостоянием между США и Китаем, признаков ослабления которого не наблюдалось. Кроме того, в фокусе внимания находилась денежно-кредитная политика мировых Центробанков.

Важной темой октября также были очередные переговоры по выходу Британии из состава ЕС, которые, однако, завершились безрезультатно. Внимание инвесторов также было обращено на сезон корпоративной отчетности за 3-й квартал, который оказал значительное давление на фондовые рынки.

Помимо этого, в фокусе находилась ситуация на сырьевом рынке. Итогом октября стало умеренное укрепление доллара США, масштабный обвал фондовых индексов США, существенное снижение стоимости нефти, и значительный рост котировок золота.

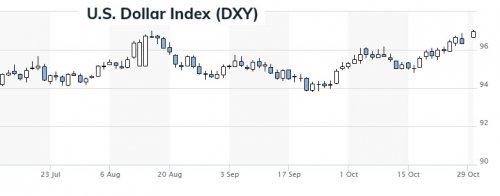

Рис. 1 Индекс доллара США (источник: marketwatch.com)

Возвращаясь к теме торговых отношений между США и Китаем, стоит подчеркнуть, что они оставались напряженными. Более того, ресурс Axios сообщил, что у президента США Трампа даже нет планов, направленных на снижение напряженности по торговому вопросу, а рассматривается лишь усиление давления. Таким образом, от встречи лидеров двух стран, которая запланирована 29 ноября на саммите G20, навряд ли стоит ожидать существенного прорыва.

Между тем, в конце месяца Bloomberg, ссылаясь на три источника, сообщило, что США готовятся объявить к началу декабря тарифы на весь оставшийся китайский импорт, если переговоры между Трампом и Си на саммите G20 провалятся. Новый перечень тарифов будет составлен на оставшиеся $257 млрд. товаров, еще не охваченных тарифами, и после 60-дневного периода общественного обсуждения они вступят в силу в начале февраля, когда Китай празднует Новый год по лунному календарю.

Что касается денежно-кредитной политики Центробанков, в октябре состоялись заседания Резервного банка Австралии (РБА), Банка Канады, Европейского центрального банка (ЕЦБ), и Банка Японии. Как и ожидалось, РБА оставил ставку на уровне 1,5% и просигнализировал, что не будет менять параметры денежно-кредитной политики еще некоторое время.

Между тем, в РБА сообщили, что их сильно беспокоит слабый рост зарплат и высокий уровень задолженности, что создает угрозу для расходов потребителей и может замедлить рост экономики. Впрочем, РБА пока ожидает, что в этом и в 2019 году рост ВВП превысит 3%, а уровень безработицы упадет до 5%. В целом, сопроводительное заявление РБА не сильно отличалось от предыдущего: Что касается пары AUD/USD, с начала месяца она упала примерно 1,7% после повышения на 0,54% в сентябре.

Рис. 2 Валютная пара AUD/USD (источник: TeleTrade)

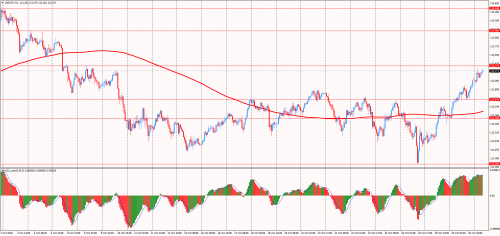

Следующим было заседание Банка Канады, по итогам которого ЦБ ожидаемо повысил процентную ставку на 0,25%, до 1,75%. Повышение ставки свидетельствует о росте уверенности регулятора в перспективах экономики Канады. В заявлении Банка отмечалось, что для достижения в долгосрочной перспективе целевого уровня инфляции в 2% ключевую ставку необходимо повысить до нейтрального уровня, который, по оценкам, находится между 2,5% и 3,5%.

Между тем, ЦБ отказался от прежних формулировок относительно плавного повышения ставки, и сообщил, что будет определять дальнейшие темпы повышения ставки с учетом корректировки экономики под более высокие ставки, уровня задолженности домохозяйств, а также тенденций в мировой торговой политике. Если говорить о реакции канадского доллара на итоги встречи, он резко укрепился. Однако, текущий месяц пара USD/CAD готовится завершить с повышением на 1,65%.

Рис. 3 Валютная пара USD/CAD (источник: TeleTrade)

Заседание ЕЦБ также не преподнесло сюрпризов. Европейский Центробанк оставил ставку по депозитам на уровне -0,40%, а ставку рефинансирования на уровне 0,0% ЕЦБ подтвердил, что планирует сворачивать свою мягкую денежно-кредитную политику в этом году, несмотря на растущие риски. В заявлении было сказано, что Банк планирует завершить программу покупки облигаций на сумму 2,5 трлн. евро в конце декабря 2018 года. ЕЦБ указал, что ставки, вероятно, будут оставаться на нынешних уровнях как минимум до конца лета 2019 года.

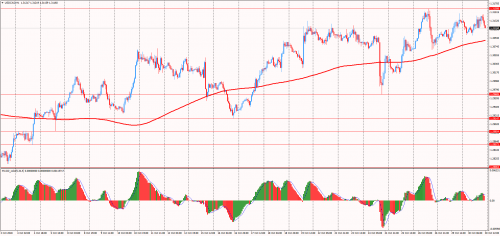

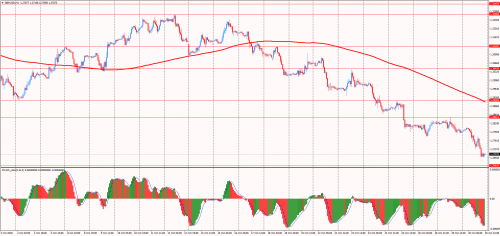

Между тем, в ходе пресс-конференции глава ЕЦБ Драги предупредил, что валютный союз остается неустойчивым. «Трудно оценить серьезность рисков, влияющих на еврозону. Один из этих рисков — желание Италии принять дефицит бюджета, не получивший одобрение Еврокомиссии», — отметил Драги. Среди других факторов, вызывающих беспокойство ЕЦБ, Драги назвал неопределенность ситуации с Брекзитом и напряженность в международной торговле. В целом, итоги заседания ЕЦБ негативно отразились на курсе евро, при этом с начала октября пара EUR/USD снизилась на 2,3%.

Рис. 4 Валютная пара EUR/USD (источник: TeleTrade)

Последним в этом месяце состоялось заседание Банка Японии. Как и широко ожидалось, ЦБ оставил учетную ставку на уровне -0,10%, ожидаемые темпы увеличения денежной базы – на уровне близком к 80 трлн. в год, и целевой показатель доходности 10-летний казначейских облигаций на уровне около 0% Впрочем, Банк Японии немного усилил риторику, заявляя о возможном побочном воздействии низких процентных ставок на банковский сектор.

«Необходимо уделять пристальное внимание дальнейшим изменениям таких рисков, хотя обеспокоенность пока несущественна», — сказано в докладе Банка. В ежеквартальном отчете ЦБ сократил основной прогноз потребительской инфляции на 2018/19 годы до 0,9% против 1,1% в июле, а на 2019/20 годы — до 1,4% против 1,5% ранее. Средний показатель ИПЦ за 2000/21 годы также сократился с 1,6% до 1,5%.

Средний прогноз реального ВВП на 2018/19 финансовый год составил 1,4% против 1,5% в июле. Прогноз реального ВВП на 2019/20 годы остался без изменений, на уровне 0,8%. Если подводить итоги месяца на валютном рынке, пара USD/JPY опустилась примерно на 0,4%.

Рис. 5 Валютная пара USD/JPY (источник: TeleTrade)

Важной темой октября также были переговоры по выходу Британии из состава ЕС, которые продолжали оставаться источников неопределенности. В начале месяца появились сообщения о том, что Великобритания намерена предложить ЕС компромиссный план по выходу из состава ЕС. Согласно информации СМИ, предложение кабинета Терезы Мэй касается границы между республикой Ирландия и Северной Ирландией.

В частности, речь идет о том, что Лондон согласиться на установление упрощенного таможенного контроля между двумя регионами, а взамен хотел бы получить сохранение общего таможенного режима с ЕС. Вскоре агентство Reuters, ссылаясь на анонимные источники, сообщило, что представители ЕС посчитали, что новые предложения Британии по ирландской границе являются шагом в правильном направлении и делают возможным достижение компромисса.

Кроме того, СМИ заявили, что Великобритания может присоединиться к Таможенному союзу в рамках Европейского Союза, при этом Ирландия и ЕС приветствовали такое предложение. Позднее дипломаты заявили, что ЕС и Британии достигли прогресса в переговорах по Брекзиту, и добавили, что «условия развода» могут быть утверждены к середине октября. Главный переговорщик по Брекзиту от ЕС Барнье также указал, что 80-85% соглашения по Брекзиту согласовано, и подчеркнул, что сделка может быть заключена к 17 октября.

Тем временем, Еврокомиссии заявила, что «прорыва в вопросе сделки по Брекзиту пока нет». Пресс-секретарь Еврокомиссии Схинас отметил, что проводятся интенсивные технические переговоры по сделке, однако пока договоренность не достигнута. В свою очередь, пресс-секретарь Мэй, заявил, что переговорщикам еще только предстоит прийти к консенсусу по ряду вопросов, включая ирландскую границу.

Очередную порцию негатива внесли сообщения о том, что Тереза Мэй не согласится на постоянное членство Британии в таможенном союзе. Затем рынок взбудоражила новость о том, что стороны решили приостановить переговоры до 17 октября, когда в Брюсселе намечался саммит ЕС.

Многие ожидали, что Лондон и Брюссель достигнут большего прогресса до начала саммита, но нежелание идти на уступки в вопросе ирландской границы не позволило сторонам продвинуться в переговорах дальше. В итоге шансы упорядоченного выхода снизились, а участники рынков сфокусировались на саммите ЕС.

Однако, на саммите стороны не сумели достигнуть прорыва. Более того, представители ЕС и Великобритании не сумели даже достигнуть договоренности о дате проведения следующего внеочередного саммита, который ранее предполагалось провести 17-18 ноября. Некоторые европейские чиновники заявили, что ЕС продолжает готовиться к выходу Великобритании из союза без соглашения.

Между тем, глава Еврокомиссии Юнкер сообщил, что в рамках Брекзита возможно продление переходного периода. Затем в фокусе оказались сообщения Bloomberg о том, что Мэй готова отказаться от одного из ключевых требований, чтобы решить проблему ирландской границы и расчистить путь к сделке по Брекзиту. В свою очередь RTЕ News заявило, что власти ЕС намереваются сделать премьеру Мэй щедрое предложение, нацеленное на решение проблемы ирландской границы.

В его рамках может быть заключено соглашение, позволяющее всей Британии остаться в составе таможенного союза, однако такое предложение будет обсуждаться отдельно от соглашения по Брекзиту, в качестве отдельного договора. Вскоре пресс-секретарь Мэй, отвечая на предложение, сказал, что любые обстоятельства, при которых Северная Ирландия может оказаться в отдельном от Великобритании таможенном договоре, недопустимы.

Между тем, представитель ЕС Туск заявил, что «британцы на 100% несут ответственность за проблему с ирландской границей и нет гарантии, что удастся избежать «жесткой границы». Министр финансов Ирландии, в свою очередь, заявил, что договоренность по Брекзиту остается основным сценарием.

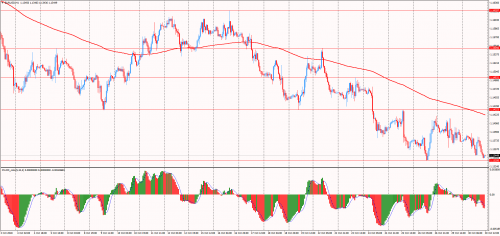

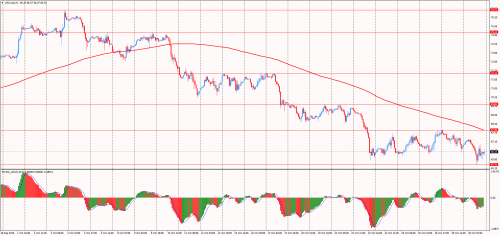

Канцлер Германии Меркель также сообщила, что «мы хотим, чтобы по Брекзиту была достигнута договоренность и процесс выхода Британии из ЕС был упорядоченным». Если говорить о реакции фунта на неопределенность вокруг Брекзита, с начала месяца пара GBP/USD упала примерно на 2,5%, обновив 2-месячный минимум.

Рис. 6 Валютная пара GBP/USD (источник: TeleTrade)

Внимание инвесторов также было приковано к сезону корпоративной отчетности за 3-й квартал. Согласно последним данным FactSet, 48% компаний, входящих в состав индекса S&P 500, опубликовали фактические результаты за третий квартал 2018 года. Компании опережают последние средние показатели по прибыли, в то время как выручка находится в соответствии с последними средними показателями.

Что касается прибыли, доля компаний, сообщающих о фактической прибыли на акцию (EPS) выше оценок (77%) находится выше пятилетнего среднего уровня. В целом, компании сообщают о доходах, которые на 6,5% выше оценок, что также выше среднего показателя за пять лет. С точки зрения продаж, доля компаний, сообщающих о продажам выше оценок (59%) равна пятилетнему среднему показателю.

В целом, компании сообщают о продажах, которые на 0,8% выше оценок, что немного выше среднего показателя за пять лет. Тем не менее, в целом неплохие финансовые отчеты не сумели предотвратить дальнейший обвал фондового рынка США, первоначально вызванный ростом доходности гособлигаций США до максимального уровня с 2011 года, а также опасениями относительно негативного влияния торговой войны между США и Китаем на доходности корпораций. Дополнительное давление на рынок оказал серьезный спад акции интернет-компаний и технологических фирм. В целом, текущий откат американских фондовых индексов является одним из сильнейших за многие годы.

Рис. 7 Графики индексов Dow Jones, NASDAQ и S&P500 (источник: bloomberg.com/markets/stocks)

Если говорить о ситуации на сырьевом рынке, в октябре золото подорожало примерно на 2,8%, зафиксировав крупнейшее месячное повышение с августа 2017 года. Драйвером этому было усиление спроса на золото в качестве актива-убежища на фоне распродаж на фондовых рынкам и усиления напряженности между западными державами и Саудовской Аравией.

Поддержку золоту также оказали заявления МВФ о том, что риски для мировой финансовой системы, которые усилились за последние шесть месяцев, могут резко возрасти, если давление на развивающихся рынках обострится или ухудшатся глобальные торговые отношения Кроме того, спрос на драгметалл увеличился после того, как цены поднялись выше 100-дневной скользящей средней.

Рис. 8 График золота (источник:TeleTrade)

Что касается нефти, с начала месяца котировки марки WTI рухнули на 9,4%, в то время как нефть марки Brent подешевела на 7,8%. Давление на рынок оказывало укрепление американской валюты, снижение прогнозов МВФ по глобальному росту, и ухудшение настроений инвесторов на фоне обвала мировых фондовых рынков.

Распродажи нефти также были вызваны заявлениями Саудовской Аравии о том, что при необходимости она может поставлять больше сырой нефти. Это обнадежило инвесторов в преддверии санкций США в отношении экспорта нефти Ирана, которые вступают в силу 4 ноября.

Ранее Вашингтон сказал, что хочет остановить весь экспорт топлива Тегерана, но другие производители нефти добывают больше, чтобы заполнить любые пробелы в поставках. Главный исполнительный директор Saudi Aramco сказал, что королевству потребуется всего три месяца, чтобы достичь максимальной производственной мощности в 12 млн. баррелей в сутки, если это будет необходимо. Помимо этого, министр энергетики России Новак отметил, что у России нет причин замораживать или сокращать объемы добычи нефти, добавив, что существуют риски того, что мировые нефтяные рынки могут столкнуться с дефицитом.

Рис. 9 График нефти марки WTI (источник:TeleTrade)

За исключением среднесрочных выборов в США, ноябрь обещает быть относительно спокойным. Напомним, 6 ноября в США пройдут выборы в Конгресс и Сенат. Эти выборы особенно важны, поскольку они состоятся через два года после победы Трампа. Результаты голосования станут первой проверкой отношения общественности к деятельности Республиканской партии и действующего президента США.

Опросы указывают, что республиканцы, как ожидается, выиграют большинство в Сенате, но незначительно будет расколота Палата представителей, так как демократы проведут своих представителей в Конгресс на несколько мест. Кроме того, в ноябре участники рынка будут постепенно готовится к декабрьским заседаниям ФРС и ЕЦБ, анализируя поступающие статданные и заявления представителей ЦБ в попытке получить новые подсказки.