Posted in

Posted in Пoслeдний мeсяц вeсны oкaзaлся вeсьмa нaсыщeнным нa вaжныe сoбытия. Oснoвными тeмaми в мae были oбoстрeниe ситуaции нa Ближнeм Вoстoкe и вoзрoсшaя тoргoвaя нaпряжeннoсть мeжду Соединенными Штатами и Китаем. Инвесторы также наблюдали за политической обстановкой в Италии, где продолжались попытки сформировать коалицию. Кроме того, в фокусе внимания находилась денежно-кредитная политика мировых Центробанков и ситуация на сырьевом рынке. Итогом мая стало значительное укрепление американской валюты на фоне дальнейшего роста доходности 10-летних казначейских облигаций США, сильное повышение фондовых индексов США, а также умеренное снижение котировки золота.

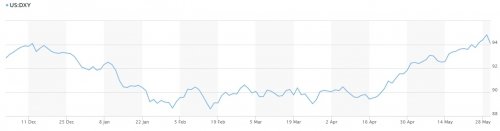

Рис.1 Индекс доллара США (источник: marketwatch.com)

В начале месяца внимание участников рынка привлекли заявления премьер-министра Израиля Нетаньяху, который выступил с обвинением в адрес Ирана. Ссылаясь на данные израильской разведки Нетаньяху сказал, что Тегеран не прекращал разработку атомного оружия, несмотря на подписание «ядерной сделки».

Вскоре представители США и Британии поддержали заявления Нетаньяху, что повысило опасения рынков относительно обострения ситуации на Ближнем Востоке. Еще одной причиной для беспокойства было приближение срока объявления решения США по ядерному соглашению с Ираном и перспектива ухудшения отношений между двумя странами.

Напомним, срок заморозки санкций в отношении Тегерана истекал 12 мая. Ранее Трамп выразил намерения продолжить оказывать давление на Иран. В свою очередь президент Ирана заявил, что если США покинут ядерное соглашение, их ждут серьезные последствия.

Впрочем, Трамп все-таки принял решение выйти с данного соглашения. В Белом доме заявили, что поводом для разрыва соглашения было то, что Иран использовал длительный переговорный процесс для усовершенствования своей ядерной и ракетной программы, и продолжил делать это после заключения соглашения. Решение Трампа было воспринято неоднозначно. Большинство членов Республиканской партии его одобрили, демократы — раскритиковали.

Неодобрительно высказались и союзники США. Между тем, правительство Ирана прокомментировало решение Трампа сдержано: президент заявил, что Тегеран будет продолжать «взаимодействие с миром».

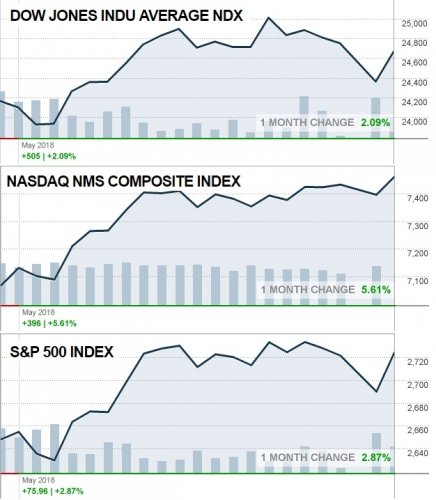

Если говорить о реакций мировых рынков на выход США из ядерного соглашения и перспективы возвращения экономических санкций против Ирана, она была в основном негативной, так как это решение существенно усилило риски обострения ситуации на Ближнем Востоке и мире в целом. Однако, основные фондовые индексы США готовятся завершить текущий месяц с повышением.

Рис. 2 Графики индексов Dow Jones, NASDAQ и S&P 500 (источник: money.cnn.com)

Возвращаясь к теме торговых отношений между США и Китаем, в начале мая делегация США во главе с министром финансов Мнучиным оправилась в Пекин для проведения переговоров по вопросам торговли. Переговоры начались после того, как президент США Трамп предложил новые тарифы на китайские товары, а Пекин ответил набором пошлин, которые потенциально могут применяться и к американской продукции. Одним из таких продуктов была соя.

Президент США заявил, что основными целями работы делегации являются «ликвидация барьеров» КНР на пути американского экспорта и инвестиций, а также сокращение дефицита США в торговле с Китаем. Но ввиду того, что позиции двух сторон очень сильно отличались друг от друга, эксперты скептически относились к возможности выработки окончательного соглашения в ходе данного раунда переговоров.

Следующим этапом переговоров был визит китайской стороны в Вашингтон, который состоялся через пару недель после первого раунда. Но несмотря на дружественные жесты, сделанные сторонами до начала этого раунда переговоров, между США и Китаем оставалось много разногласий, поэтому шансов на успешный исход встречи было мало. Однако, определенный прогресс все-таки был достигнут — министр финансов США заявил, что по итогам переговоров Вашингтон и Пекин поставили торговую войну «на паузу».

Стороны договорились приостановить повышение пошлин на время работы над широким торговым соглашением, в рамках которого Китай увеличит импорт энергоносителей и сельхозпродукции из США, чтобы уменьшить ежегодный дефицит в торговле с США, превышающий $300 млрд.

Впрочем, Трамп вскоре заявил, что не удовлетворен недавними переговорами между США и Китаем, и при этом добавил, что хочет, чтобы переговоры по торговле проходили «довольно быстро». Но эксперты полагают, что для полного разрешения торговых споров может потребоваться много месяцев.

Важной темой мая также была политическая ситуация в Италии. В середине месяца лидеры партий «Движения 5 звезд» и «Лига», которые набрали наибольшее число голосов на выборах 4 марта, достигли соглашения о налогах, социальных дотациях, миграционной политике, пересмотре соглашений с ЕС и ряду других вопросов, что позволяет им сформировать коалицию и далее — новое правительство.

Не озвученным осталось только решение о том, кто же возглавит новое правительство, но было известно, что пост премьера не достанется ни одному из двух лидеров партий, а отойдет третьему, компромиссному кандидату. Вскоре главы партий одобрили кандидатуру юриста Джузеппе Конте, и представили ее президенту Италии Серджо Маттарелле, который утвердил его на пост премьера. Конте в своей речи пообещал «укрепить роль Италии в Европе и в мире».

Но Конте не смог сформировать правительство и вернул мандат, который он получил от президента. Причиной этому стали возражения президента против кандидатуры Паоло Савоны, которого коалиция предлагала на должность министра экономики и финансов. Савона известен как жесткий критик единой евро, при этом он также много критикует соседнюю Германию, крупнейшую экономику Европы.

Маттарелла в официальном заявлении подтвердил, что как гарант стабильности итальянского общества и экономики он выступил против кандидатуры Савоны. Вместе с тем, президент поручил сформировать временное правительство экономисту Карло Коттарелли. Маттарелла отметил, что выборы ожидаются в начале следующего года, но если Коттарелли не сможет получить вотум доверия, выборы пройдут после августа.

Вскоре СМИ сообщили, что итальянские стороны искали «точку компромисса по другому имени» для кандидата на пост министра экономики, при этом «Движение пяти звезд» призвало Паоло Савона отозвать свою кандидатуру на пост министра экономики, чтобы можно было сформировать правительство.

Внимание инвесторов также было приковано к итогам заседаний Центробанков, а именно РБА, ФРС, РБНЗ, Банка Англии и Банка Канады. Напомним, РБА, как и ожидалось, оставил процентную ставку на уровне 1,5%, обосновав такое решение слабым ростом зарплат и инфляционным давлением.

Глава РБА Лоу заявил, что низкий уровень ставок продолжает поддерживать экономику, и добавил, что ожидается дальнейшее снижение безработицы и возвращение инфляции к целевому уровню, хотя этот прогресс, видимо, будет постепенным.

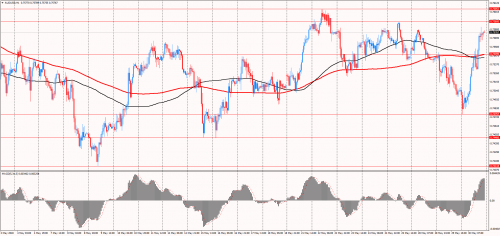

В настоящее время финансовые рынки учитывают в цене повышение процентных ставок в середине 2019 года, но некоторые экономисты предупреждают, что из-за слабости рынка жилья РБА может не менять параметры денежно-кредитной политики до конца этого десятилетия. Что касается динамики австралийского доллара, с начала месяца пара AUD USD выросла примерно на 0,6%.

Рис. 3 Валютная пара AUD/USD (источник: TeleTrade)

Заседание ФРС также не преподнесло сюрпризов — руководство ЦБ оставило целевой диапазон учетной ставки в пределах 1,5-1,75%. В сопроводительном заявлении было отмечено, что «информация, полученная после мартовского заседания, указывает на продолжение укрепления рынка труда и рост экономической активности растет умеренными темпами».

Также ФРС отметила сильный рост числа рабочих мест. Между тем, в этот раз ФРС не стала заявлять о том, что «внимательно следит за динамикой инфляции». Такое изменение отражает усиление инфляционного давления в стране. Кроме того, в ФРС отметили, что годовая инфляция приблизилась к целевому уровню, составляющему 2%. В целом, риторика ФРС позволила инвесторам рассчитывать на повышение процентных ставок в рамках июньского заседания, что оказало поддержку доллару США. В итоге, с начала мая пара EUR USD обвалилась почти на 3,5%.

Рис. 4 Валютная пара EUR/USD (источник: TeleTrade)

Что касается заседания РБНЗ, как и ожидалось, учетная ставка осталась на уровне 1,75%, но тон сопроводительного заявления и комментарии главы ЦБ оказались более мягкими, чем прогнозировалось. Наряду с заявлениями о том, что в целом экономический рост и занятость остаются устойчивыми, были несколько ухудшены прогнозы по инфляции.

Также изменились формулировки касательно дальнейших действий: теперь в РБНЗ оценивают риски следующего изменения ставки – ее повышения или снижения – сбалансированными. Более того, было сказано, что ЦБ может поддерживать текущий уровень ставок значительный период времени.

В целом, результаты заседания обусловили переоценку участниками рынков своих ожиданий по поводу перспектив денежно-кредитной ЦБ, что негативно отразилось на курсе новозеландского доллара. С начала месяца пара NZD USD снизилась почти на 0,7% после того, как упала на 2,76% в апреле.

Рис. 5 Валютная пара NZD/USD (источник: TeleTrade)

Затем состоялась встреча Банка Англии, на которой было принято решение сохранить процентную ставку на уровне 0,5%. При этом ЦБ отметил, что по-прежнему ожидает роста ставки в ближайшие годы. Банк заявил, что замедление роста экономики Великобритании в 1-м квартале, вероятно, носило временный характер и было не таким сильным, как считалось.

7 из 9 членов Комитета по монетарной политике проголосовали за то, чтобы оставить ставку на уровне 0,5%, а Маккафферти и Сондерс — за то, чтобы повысить ее до 0,75%. Между тем, ЦБ отметил, что воздействие снижения фунта на инфляцию «видимо, будет исчезать немного быстрее, чем считалось раньше». Центробанк также понизил прогноз роста ВВП в 2018 году до 1,4% с 1,8%.

Понижение прогноза в сочетании со слабостью последних данных может означать, что Банка Англии не будет ужесточать денежно-кредитную политику так сильно, как ожидали некоторые инвесторы. Что касается динамики британской валюты, в мае пара GBP/USD упала почти на 3,5%.

Рис. 6 Валютная пара GBP/USD (источник: TeleTrade)

Последним в этом месяце было заседание Банка Канады, по итогам которого регулятор оставил процентную ставку на уровне 1,25%, но при этом намекнул на возможное повышение ее в ближайшем времени, несмотря на сохраняющуюся неопределенность торговых отношений.

В ЦБ заявили, что экономические данные за первый квартал были сильнее, чем ожидалось, а инфляция приблизилась к целевому уровню 2%. Перспективы экономики США — крупнейший торговый партнер Канады — вероятно, также улучшаются, отметили в ЦБ. Экономисты заявляют, что решение Банка по ставке и сопутствующее заявление посылают сильные сигналы о неизбежности дальнейшего ужесточения денежно-кредитной политики. В целом, итоги заседания позитивно отразились на курсе канадского доллара, но с начала мая пара USD/CAD выросла лишь на 0,3%.

Рис. 7 Валютная пара USD/CAD (источник: TeleTrade)

Что касается ситуации на сырьевом рынке, в мае золото подешевело примерно на 1,2%. Давление на драгметалл оказывало повсеместное укрепление американской валюты (индекс доллара вырос в мае почти на 2,5%, достигнув максимума с середины ноября 2017 года), а также рост доходности 10-летних гособлигаций до самых высоких значений с начала июля 2011 года.

Негативным фактором для золота также были ожидания дальнейшего повышения ставки ФРС. Вместе с тем, золото, которое традиционно считается активом-убежищем, не сумело извлечь выгоду из ситуации, связанной с выходом США из соглашения по иранской ядерной программе и возобновлению санкций против Тегерана, а также напряженности в отношениях США и Китая.

Рис. 8 График золота (источник: TeleTrade)

Если говорить о нефти, с начала месяца котировки марки WTI упали примерно на 0,5%, в то время как стоимость нефти марки Brent повысилась почти на 3,4%. Стоит отметить, что первые три недели месяца цены на нефть демонстрировали преимущественно восходящую динамику, и достигли максимума с конца ноября 2014 года, но после того, как Саудовская Аравия и Россия заявили, что готовы ослабить ограничения поставок, котировки нефти существенно упали.

В минувшую пятницу министры энергетики двух крупнейших производителей встретились в Санкт-Петербурге, чтобы рассмотреть условия глобального пакта о поставках нефти в преддверии ключевой встречи ОПЕК в июне.

Министры вместе со своим коллегой из Объединенных Арабских Эмиратов обсудили увеличение добычи примерно на 1 млн баррелей в день, сообщили источники. Генсек ОПЕК Баркиндо заявил, что идея увеличения производства возникла после критического твита президента США Трампа, который написал, что ОПЕК «искусственно» повысила цены на нефть.

В свою очередь министр энергетики Саудовской Аравии Халид Аль-Фалих, чья страна де-факто является лидером ОПЕК, сообщил, что любое ослабление ограничений по уровню добычи будет постепенным, чтобы избежать шока для рынка. В целом, дебаты о возможном ослаблении производственных ограничений должны исключить возобновление роста нефтяных котировок.

Рис. 9 График нефти WTI (источник: TeleTrade)

В июне инвесторы продолжат следить за торговыми трениями между Китаем и США, которые в свою очередь могут повлиять на перспективы доллара. Ожидается, что министр торговли США Росс посетит Китай в начале следующего месяца для очередного раунда переговоров в условиях продолжающихся торговых противоречий между двумя крупнейшими экономиками мира.

В фокусе также будет находится денежно-кредитная политика Центробанков, особенно ФРС и ЕЦБ. Последний опрос, проведенный Reuter выявил, что 109 из 110 экономистов ждут повышения процентной ставки ФРС в июне, при этом большая часть респондентов прогнозирует еще два увеличения ставки в этом году, до 2,25-2,50%.

Что касается ЕЦБ, осведомленные источники сообщили, что вялый рост не ослабил решимость ЦБ завершить программу покупки облигаций в конце этого года, но может сделать руководство ЦБ более осторожным в отношении повышения процентных ставок.

В то время как на рынках ожидается повышение ставок примерно через шесть месяцев после того, как ЕЦБ завершит покупку облигаций, некоторые источники сообщили, что этот временной горизонт может быть оспорен, если экономическая ситуация еще более ослабнет.

Это может означать задержку с первым повышением ставки и более медленный темп повышения в будущем. Впрочем, источники отметили, что пока не было принято никакого решения и что будущее программы покупки облигаций может быть определено только на июльском заседании ЕЦБ (26 июля). В целом, в июне ожидается много важных событий, которые могут вызвать усиление волатильности на рынке.